크록스가 헤이두드(HEYDUDE)의 인수 소식과 함께 주가가 약 12% 가까이 하락했습니다. 크록스는 왜 헤이두드를 인수했는지 인수로 인한 위험은 없는지 알아보겠습니다.

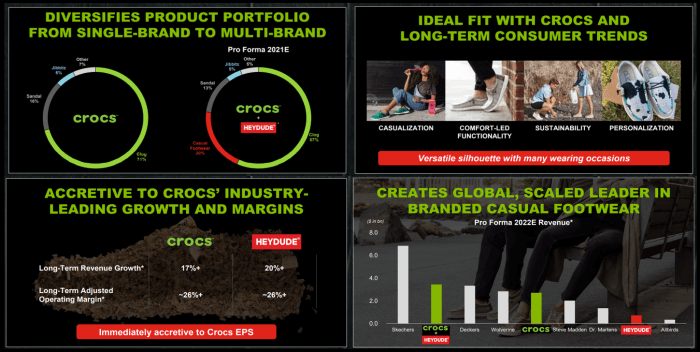

1. 글로번 캐주얼 신발 분야 선두주자로 도약

크록스의 최고경영자(CEO)인 앤드루 리스(Andrew Rees)는 헤이두드 인수에 대해 다음과 같이 말했습니다. "헤이두드 인수로 포트폴리오에 고성장 고수익 브랜드를 하나 더 추가하게 돼 기쁩니다. 헤이두드의 캐주얼하고 편안하며 가벼운 제품은 장기적인 소비자 트렌드에 부합하며 크록스에 안성맞춤이라고 생각합니다."

"헤이두드는 지난 몇 년간 엄청난 매출과 수익 성장을 경험했고 우리의 높은 매출 성장, 업계 최고의 영업이익 및 수익에 즉각적으로 영향을 미칠 것으로 예상됩니다. 우리는 인수합병을 통해 자유 현금 흐름(free cahs flow)을 창출하여 미래 성장을 위해 투자하며 빠르게 부채를 상환할 수 있을 것으로 기대합니다. 또한, 장기적으로 주주가치를 제공할 수 있을 것으로 확신합니다.

크록스 CEO 앤드루 리스의 말에서 중요 포인트는 "브랜드 추가(다양한 포트폴리오)", "고성장 고수익", "소비자 트렌드에 부합", "빠르게 부채상환"입니다.

2. 헤이두드 인수 방식

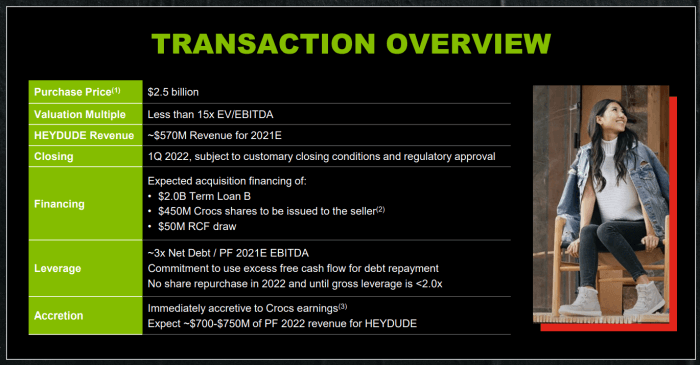

크록스가 헤이두드를 인수한 금액은 총 2.5 Billion(25억 달러, 약 3조 원)으로 현금 2.05B은 빌리고, 크록스 주식 450 Million(0.45B)을 추가 발행하여 헤이두드 CEO에 지급할 예정입니다. 인수를 하면 (순부채/2021E EBITDA)는 약 3배 정도 되며 부채는 추가 잉여현금흐름(Free cash flow)으로 갚을 예정입니다. 그리고 부채비율이 2배 이하로 내려갈 때까지 부채를 갚는데 집중하고 그동안 자사주 매입은 중지할 것이라고 합니다.

부채의 크기가 과한 것인지 살펴보면, 기존 크록스의 총부채는 약 930M입니다. 여기에 부채가 2.05B가 추가되어 약 3B정도 됐습니다. 기존 부채보다 2배 정도의 부채를 빌린 것입니다.

2021년 3분기까지 기준으로(TTM 기준, 과거 12개월 기준) 크록스의 순이익은 약 754M입니다. 순이익 상으로는 4년이면 모든 빚을 갚을 수 있습니다. 물론 벌어들인 순이익 전부를 부채에 갚는 데 사용하지 않고 쉽게 생각한 계산법이지만 2B을 빌린 게 크록스에 있어 큰 부채는 아니라는 것을 추측할 수 있습니다. 또한, 헤이두드가 손실을 내는 회사도 아닌 점을 생각해봤을 때 상환이 어렵지 않을 것입니다.

450M의 추가 주식 발행에 대해 생각해보면, 450M 정도를 계약일 전 20일 동안 주식의 일일 물량 가중 평균 가격을 기초한다고 했습니다. 20일간의 주식 평균가는 약 150달러입니다. 450M을 150달러로 나누면 300만 주 정도 됩니다. 기존 주식수가 약 5,880만 주였으니 합치면 약 6,180만 주가 됩니다. 주가는 시가총액÷주식수 이므로 추가 발행으로 희석되는 주가는 약 5%(5,880÷6,180≒0.95)입니다.

3. 끝맺음

크록스는 코로나로 야외 활동이 줄어들고 실내 활동이 늘면서 폭발적으로 성장한 회사입니다. 어글리 슈즈로 인기를 얻고 어린아이부터 MZ세대까지 젊은 소비자층을 두텁게 가지고 있는 회사인 만큼 단지 코로나19 특수로 성장한 회사는 아닙니다. 그러나 코로나로 인해 실내 활동이 줄고 야외활동이 늘어나면 크록스의 성장률은 둔화될 수 있을 것으로 예상되며 어글리 슈즈가 한때 있을 유행이고 대중적이지 않다는 점도 아쉬운 점입니다. 이런 점을 고려해봤을 때 캐주얼 신발을 판매하는 헤이두드 인수가 크록스의 성장성에 긍정적인 역할을 할 것으로 추측됩니다.

'주식' 카테고리의 다른 글

| [미국주식]아마존(AMZN) 플라이휠(Fly Wheel) 전략 (0) | 2021.12.27 |

|---|---|

| PER, PBR, ROE 이해하기 (0) | 2021.12.26 |

| 클라우드 게임 분야에서 마이크로소프트(MSFT)의 경쟁우위는? (0) | 2021.12.24 |

| 게임 산업 용어: 퍼스트파티(First party), 서드파티(Third party) (0) | 2021.12.24 |

| 나이키(NKE) 21년 4분기 실적 분석(회계년도 기준 22년 2/4분기) (0) | 2021.12.22 |

댓글