마이크로소프트(MSFT)는 시가총액 2위 기업입니다. 잠깐이지만 2위 애플을 제치고 1위로 올라가기도 한 기업입니다.

걱정마소, 팔지마소, 가지마소, 잡지마소 등 여러 애칭까지도 있는 기업입니다.

그럼 지금부터 마이크로소프트의 비즈니스모델을 알아보겠습니다.

기업 개요

마이크로소프트는 소프트웨어 제품과 서비스 등을 판매하는 회사로 시가총액은 약 2조 5700억달러입니다.

윈도우로 시작한 마이크로소프트는 모바일 시대에 적응하지 못해 어려움을 겪었지만 클라우드 사업으로 전향하면서 완전히 새로운 기업으로 거듭 났습니다.

이렇게 마이크로소프트가 클라우드 기업으로 성장할 수 있었던 이유는 CEO인 사티아나델라 때문입니다.

사티아 나델라는 폐쇄적이고 보수적인 기업인 마이크로소프트를 오픈소스 정책으로 개방적인 회사로 변모 시켰습니다.

사티아 나델라는 공감, 사람을 중시한 리더쉽을 보여주었고 2019년 포춘지 선정 올해의 기업인으로 선정기도 했습니다.

매출 구조

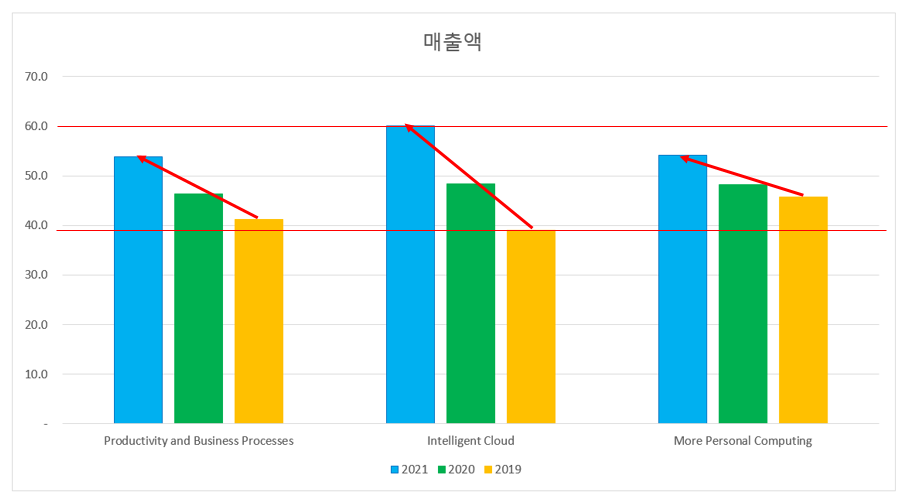

마이크로소프트의 매출구조는 세 부문으로 이루어져 있고 각 부문의 매출 비율은 생산성 및 비즈니스 프로세스 32%, 인텔리전트 클라우드 36%, 개인컴퓨팅 부문32% 입니다.

세 부문이 약 30% 정도로 골고루 이루어져 있고 클라우드 부문이 가장 높은 매출 비율을 보여주고 있습니다.

생산성 및 비즈니스 프로세스

생산성 및 비즈니스 프로세스의 주요 서비스는 Microsoft365, Microsoft Teams, LinkedIn, Dynammic365가 있습니다.

Microsoft365는 우리가 잘 알고 있는 엑셀, 파워포인트 등 오피스 제품을 판매하는 것입니다.

Microsoft Teams는 채팅, 화상회의, 업무 공유 등을 할 수 있는 프로그램입니다.

이 두 서비스는 구독 서비스로 수익을 창출하고 있습니다.

소비자는 더 많은 비용을 지불하면 더 많은 서비스를 이용 할 수 있습니다. Microsoft Teams는 무료로 제공하고 있지만 만약 경쟁업체보다 더 나은 서비스를 제공하고 소비자가 대체제가 없다면 유료로 전환 될 수도 있을 것입니다.

2021년 8월 마이크로소프트는 Microsoft 365의 가격을 10~20% 가까이 인상했습니다. 소비자가 다른 대안이 없기 때문에 가능한 정책입니다. 가격을 올려도 소비자는 이용할 거라는 자신감이 보입니다.

Dynammic 365는 인사관리, 재무, 마케팅 등 각 분야의 업무를 효율적으로 관리할 수 있는 비즈니스 어플리케이션 입니다. Dynammic 365도 월 구독으로 판매 하고 있습니다.

LinkedIn은 마이크로소프트가 2016년 인수한 회사로 구인 구직 서비스로 시작해서 현재는 비즈니스 인맥 사이트로 성장한 회사입니다. 근로자는 직장을 구하기위해, 기업은 근로자를 구하기 위해 이용합니다.

직장인들의 유료멤버쉽, 광고수익, 채용 솔루션 등 다양한 수익모델을 가지고 있습니다.

인텔리전트 클라우드

인텔리전트 클라우드부문에는 비쥬얼 스튜디오(Visual Studio), 깃허브(Git Hub), 애저 클라우드(Azure) 등이 있습니다.

비쥬얼 스튜디오는 프로그램 개발에 필요한 기능을 한데 묶어놓은 것으로 Android, iOS, Window등 에서 구동되는 프로그램을 개발할 수 있습니다.

비쥬얼 스튜디오는 사용자에 따라 필요한 상품을 구독하여 사용할 수 있습니다.

깃 허브는 2018년 6월 마이크로소프트가 인수한 회사로 프로그래머들의 페이스북이라고 불렸습니다. IT 개발자들은 깃허브를 통해 자신이 짠 코드를 저장하거나, 다른 개발자들과 코드를 공유할 수 있습니다.

애저는 마이크로소프트의 클라우드 컴퓨팅 플랫폼 입니다. 여기서 클라우드 컴퓨팅이란 정보처리를 자신의 컴퓨터가 아닌 인터넷으로 연결된 다른 컴퓨터로 처리하는 기술입니다.

애저 클라우드 제품은 Ai 머신러닝, 분석기능 등 여러 분야의 제품이 있으며 각 제품은 구독하여 사용할 수 있습니다.

개인 컴퓨팅

개인 컴퓨팅 부문은 윈도우(Window), 마이크로소프트 엣지(Edge), 마이크로소프트 서페이스(Surface), 엑스박스(Xbox)가 있습니다.

윈도우는 우리가 잘 알고 있는 컴퓨터 운영체제입니다. 최근에 윈도우 11을 출시했습니다

윈도우 11의 가장 큰 특징은 안드로이드와의 연결이며, 이는 애플 생태계와 맞서기 위한 것으로 추측됩니다.

마이크로소프트 엣지는 크롬, 사파리와 같은 인터넷 브라우저 입니다.

엣지의 세계시장 점유율은 2021년 3월 기준 약 8% 정도이며, 국내 시장점유율은 약12%입니다.

1위 크롬(약 69%)에 비해 점유율이 낮지만 PC시장에서 사용을 유도하여 점유율을 증가시킬 것으로 보입니다.

서페이스는 마이크로소프트에서 출시한 컴퓨터, 노트북과 같은 전자제품 입니다.

X 박스는 PC, 모바일, 콘솔게임으로 "X 박스 게임패스"를 통해 새로운 게임을 살 필요 없이 구독으로 게임을 즐길 수 있습니다. 그리고 얼티밋 서비스를 이용하면 클라우드로 게임을 즐길 수 있기 때문에 PC, 모바일, 콘솔 등 어떤 기기로도 게임을 할 수 있습니다.

각 분야별 매출을 보시면 클라우드 매출액이 2019년에는 가장 낮았지만 성장률이 가장 높아 2021년에는 매출액이 가장 높은 것을 알 수 있습니다.

주요 지표

| 순이익률 | 24.5% | 7년 평균 |

| 영업이익률 | 31.43% | 7년 평균 |

| 부채비율 | 135% | '21년 4분기 |

| 장기부채/순이익 | 1.6% | '21년 4분기 |

| ROE | 36.54% | '21년 4분기 |

| DPS | $2.24 | '21년 4분기 |

ROE = 순이익/(자기자본+자사주 매입금)

주요지표를 보시면 순이익률은 7년 평균 24.5%로 높은 순이익률을 보여주고 있고 부채 비율은 100%가 조금 넘지만 2021년 4분기 기준 장기부채를 순이익으로 나누면 1.6인 것을 보아 안전하다고 할 수 있습니다. 1.6은 마이크로소프트가 1년 반 정도 벌면 장기 부채를 다 갚을 수 있다는 말 입니다.

주가 전망

마이크로소프트의 애널리스트 평균 목표가는 약 365 달러로 현재가(2021.12.10. 기준) 대비 약 7%의 상승 여력이 남아 있다는 것을 알 수 있고 대부분 매수 의견을 보여주고 있습니다.

5년간의 EPS와 주가의 그래프 추이를 보시면 큰 흔들림 없이 증가한 모습을 볼 수 있습니다. 미래 EPS전망치도 연평균 약 15%정도 상승할 것으로 예측 하고 있는 것을 보면 주가도 꾸준히 우상향 할 것으로 보입니다.

마이크로소프트는 저도 참 좋아하는 기업인데요. 꾸준한 성장성을 보여주고 있고 마이크로소프트의 주 사업 모델인 클라우드는 산업 자체가 커지는 산업이라 더 기대되는 것 같습니다. 하지만 현재 PER가 약 37배로 다른 빅테크(애플 약 30, 구글 약 28)에 비해 다소 높다는 점은 아쉽습니다.

투자에 대한 책임과 판단은 투자자 본인에게 있습니다.

같이 보면 좋은 글

클라우드 게임 분야에서 마이크로소프트(MSFT)의 경쟁우위는?

클라우드 게임 분야에서 마이크로소프트(MSFT)의 경쟁우위는?

마이크로소프트(MS) CEO인 사티아 나델라는 "게임은 MS의 초창기부터 핵심 분야였으며 우리 회사의 사명과 근본적으로 일치한다"라며 MS가 게임 업계에서 경쟁 우위에 있는 세 가지 요소로 클라우

mg-112.tistory.com

마이크로소프트(MSFT) 뉘앙스 인수 이유 예상(자연어처리기술, 원격의료)

마이크로소프트(MSFT) 뉘앙스 인수 이유 예상(자연어처리기술, 원격의료)

유럽연합(EU) 경쟁당국이 마이크로소프트의(MSFT) 뉘앙스 인수를 승인할 것이란 전망이 나왔다. 뉘앙스는 약 19조에 인수할 것으로 전망하며 인수합병이 성사될 경우 2016년 링크드인 인수 이후 두

mg-112.tistory.com

[미국주식]마이크로소프트 주가 전망_중국 링크드인 퇴출은 걱정없다

[미국주식]마이크로소프트 주가 전망_중국 링크드인 퇴출은 걱정없다

중국은 미국 기업들이 좋아하는 시장입니다 애플, 테슬라 등 빅테크 기업도 중국 판매가 높기 때문에 중국에서 싫어할 만한 일은 잘 하지 않죠 그래서 중국에게 종속된거 아니냐는 비판도 많이

mg-112.tistory.com

구독경제 시장, 어떤 기업에 투자해야할까?

구독경제란 무엇인지 알아보고 구독경제를 하는 기업 중 어떤 기업에 투자해야하는지, 어떤 점을 고려해야하는지 알아보도록 하겠습니다. 구독경제로 성공한 기업 구독경제란 일정금액을 내면

mg-112.tistory.com

'주식' 카테고리의 다른 글

| [미국주식]나이키 주가 전망_나이키 배당금, 브랜드 파워, D2C전략, 디지털 전략 (0) | 2021.12.15 |

|---|---|

| [미국주식]마이크로소프트 주가 전망_중국 링크드인 퇴출은 걱정없다 (0) | 2021.12.15 |

| 아마존(AMZN)주가 전망_물류대란을 이겨낸 아마존 (0) | 2021.12.14 |

| 비자 주식(비자 주가 전망, 비즈니스 모델, 역사, 매출 구성 ) (0) | 2021.12.13 |

| 코스피(KOSPI), 코스닥(KOSDAQ) 이란? (0) | 2020.10.04 |

댓글